Streng genommen ist eine Domain laut Definition ein Bestandteil einer URL. Diese kennzeichnet einen bestimmten Bereich im Internet. Eine URL bzw. eine Domain besteht aus mehreren Teilen. Welche das sind, können Sie an dieser Stelle nachlesen.

Dafür gibt es verschiedene Möglichkeiten. Weitere Informationen dazu finden Sie hier.

Die Kosten für eine Domain können teilweise zu den Betriebsausgaben zählen. Genaueres erklären wir in diesem Abschnitt.

Inhalt

Jeder kann eine Domain besitzen und sollte dabei auf einiges achten

In der heutigen Zeit verfügt der Großteil der Unternehmen über eine eigene Website. Ein entscheidender Faktor ist neben der Außenwirkung etwa die Kundenakquise, die zu einem nicht zu vernachlässigenden Anteil über das Internet erfolgt. Hierzu muss meist eine Domain gekauft werden. Aber auch Privatpersonen, die beispielsweise ein kleines Nebengewerbe betreiben wollen, können Eigentümer einer Domain sein.

Im Folgenden lesen Sie, worauf Sie beim Kauf einer Webseite achten sollten, wie sich der Begriff „Domain“ eigentlich zusammensetzt und wie die Kosten für eine Domain steuerlich zu handhaben sind.

Eine Domain – Was ist das eigentlich?

Zunächst einmal ist eine Domain schlicht eine Adresse im Internet, also eine Domain- oder Internetadresse. Über diese gelangen Sie auf eine Webseite. Dabei handelt es sich laut Urteil des Bundesfinanzhofes (BFH) aus Oktober 2006 (Az.: III R 6/05) um ein

„nicht abnutzbares immaterielles Wirtschaftsgut“.

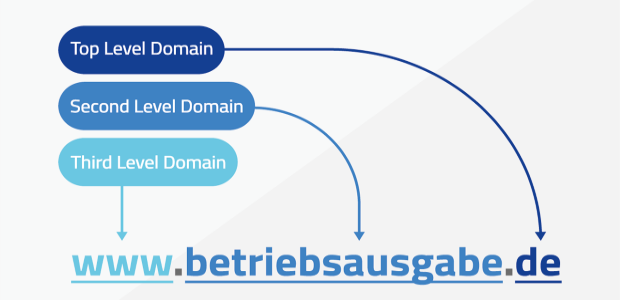

Eine Domain kennzeichnet einen bestimmten Bereich im Internet, der weltweit einmalig ist. Da Computer Internetadressen von hinten nach vorn lesen, ist eine Domain wie folgt aufgebaut:

- Top Level Domain (TLD)

- der eigentliche Domainname, auch Second Level Domain (SLD) und die

- Third Level Domain

Das System dahinter nennt sich Domain Name System (DNS). Dieses ist hierarchisch aufgebaut und ordnet Webseiten anhand ihrer Bestandteile. Das System beginnt die Ordnung bei der Endung, also der Top Level Domain. Die TLD ist der hintere Teil der Internetadresse hinter dem Punkt.

Sie kann „.de“, „.com“ oder etwa „.org“ heißen. Im Fall von „betriebsausgabe.de“ lautet die TLD „.de“. Sie wird auch Domainendung genannt. Nach dem Eintippen der Adresse sucht das DNS also zunächst nach einer Domain im „.de“-Bereich.

Auf die TLD folgt, von hinten nach vorn betrachtet, die eigentliche Domain, also der Bereich links neben der TLD. In unserem Fall lautet diese „betriebsausgabe“. Tippt ein Internetnutzer „betriebsausgabe.de“ in das Suchfeld ein, konzentriert sich das DNS nach der TLP auf die SLD und sucht innerhalb des „.de“-Bereiches nach „betriebsausgabe“.

Zum Schluss folgt die Third Level Domain, welche links neben der SLD zu finden ist. Sie liegt auf der dritten Ebene. Sie lautet oft „www“ oder bei mobilen Ansichten „m“. Alle Bestandteile zusammen ergeben den Uniform Resource Locator (URL).

Internetuser müssen die URL in der Regel nicht vollständig eingeben, um auf die gewünschte Seite zu gelangen. Zumeist reicht es aus, die Domain bzw. SLD und TLD einzutippen, also zum Beispiel „betriebsausgabe.de“. Nachdem die Anfrage an einen Webserver weitergeleitet wurde, verweist er Sie im besten Fall durch das DNS-System auf die richtige Website.

Eine Domain kaufen oder mieten

Wer eine eigene Website bzw. Domain im Internet anbieten möchte, hat verschiedene Möglichkeiten, an eine eigene Internetadresse zu gelangen. Zunächst ist die Adresse an sich entscheidend, um sich eine Webseite anzueignen. Dafür gibt es verschiedene Tools im Netz, die Ihnen nicht nur verraten, welche Domainnamen noch verfügbar sind, sondern die Ihnen auch Alternativen vorschlagen, falls Ihr gewünschter Name bereits vergeben ist. Die Vergabe von bestimmten Namen kann im Domainrecht eine komplizierte Angelegenheit darstellen.

Der nächste Schritt ist, die jeweilige Domain zu registrieren. Dafür sind verschiedene Registrare verantwortlich. Für Adressen, die auf „.de“ enden, ist die Genossenschaft DENIC (Deutsches Network Information Center) zuständig. Sie verwaltet entsprechend alle „.de“-Top Level Domains.

Hier muss die gewünschte Domain nun angemeldet werden. Weil das Verfahren recht aufwendig sein kann, gibt es verschiedene Anbieter, die die Abwicklung übernehmen.

Sind Sie im Besitz der Domain, können Sie beginnen, diese zu gestalten, wenn Sie dafür über die erforderliche Benutzeroberfläche verfügen. Sie benötigen also ein Content-Management-System (CMS). Auch dieses muss in der Regel extra gekauft werden. Einige Anbieter haben Komplett-Pakete im Repertoire, über die Sie nicht nur eine Domain registrieren können, sondern zugleich weitere Tools wie etwa ein CMS (beispielsweise Typo3 oder WordPress) erhalten. Auch Serviceleistungen des Providers wie

- die Sicherung von Daten

- Beobachtung und Analyse des Internetauftrittes oder

- die Auswertung der Daten

können in so einem Paket enthalten sein. Ein solches bietet sich vor allem für jene an, die zum ersten Mal eine Domain betreiben wollen.

Es gibt auch die Möglichkeit, eine Webseite zu mieten. In so einem Fall kaufen Sie die Serviceleistung eines Unternehmens, das für Sie etwa das gesamte Webdesign sowie die Suchmaschinenoptimierung (SEO) oder auch die Ausarbeitung des Impressums übernehmen kann.

Bei dieser Variante können die Rechte an Ihren Internetseiten allerdings eingeschränkt sein.

Ein Impressum auf einer Website ist fast immer Pflicht

Wenn Sie eine Domain betreiben, unterliegen Sie einigen gesetzlichen Verpflichtungen, die Sie nicht missachten sollten. Anderenfalls können unter Umständen hohe Bußgelder oder Unterlassungen gegen Sie erwirkt werden.

So besteht etwa grundsätzlich die Impressumspflicht für eine Website, die geschäftlichen Zwecken dient. Das ist etwa dann der Fall, wenn Sie Werbung auf Ihrer Seite schalten oder Geld über Affiliate Links einnehmen. Nutzen Sie Ihre Domain ausschließlich privat und verdienen damit keinen Cent, ist Ihre Website von der Impressumspflicht unter Umständen nicht betroffen.

Die allermeisten Domains werden jedoch gewerbsmäßig genutzt, weshalb ein Impressum vorhanden sein muss. Darin müssen unter anderem:

- der vollständige Name,

- die Adresse und

- eine schnelle Möglichkeit der Kontaktaufnahme wie E-Mail-Adresse oder Telefonnummer

enthalten sein. Je nach Branche muss das Impressum weitere Informationen wie beispielsweise eine Handelsregisternummer hergeben.

Domain: Kosten bei der Steuererklärung absetzbar?

Domains sind laut BFH ein „Wirtschaftsgüter des Anlagevermögens“. Die Kosten für den Erwerb stellen zwar eine Betriebsausgabe dar, sie sind jedoch erst im Zeitpunkt der Veräußerung oder Entnahme der Domain gewinnmindernd vom Veräußerungspreis oder Entnahmewert abzusetzen. Somit sind die Ausgaben für den Erwerb der Internetadresse weder im Rahmen der jährlichen Abschreibungen noch als sofort abzugsfähige Betriebsausgaben im Jahr der Anschaffung geltend zu machen. Dagegen sind die Internetkosten zur Erstellung einer Website als Betriebsausgabe abzugsfähig. Dazu gehören:

- die Providergebühren

- die Hostinggebühren

- Ausgaben zur Pflege und Wartung der Seiten und

- laufende Gebühren zur Registrierung der Domain.

Die Anschaffungskosten des Domainnamens sind erst im Rahmen der Veräußerung der Domain vom Veräußerungspreis abzusetzen und somit als spätere betriebliche Aufwendungen geltend zu machen.

Bildnachweise: © rasstock - stock.adobe.com, © Scanrail - stock.adobe.com, © vegefox.com - stock.adobe.com, © deagreez - stock.adobe.com, © MIND AND I - stock.adobe.com, © Tiko - stock.adobe.com

Über den Autor