Die AfA-Tabelle gilt für allgemein verwendbare Anlagegüter, die nach dem 31.12.2000 angeschafft oder hergestellt worden sind. Neben dieser allgemeinen Abschreibungstabelle existieren noch branchenspezifische Abschreibungstabellen, so genannte Branchentabellen. Aus solchen AfA-Tabellen lassen sich neben den Abschreibungsmöglichkeiten, also der Nutzungsdauer, dem Abschreibungszeitraum auch der AfA-Satz, über die betriebsgewöhnliche Nutzungsdauer ermitteln. Dazu muss eins durch die Nutzungsdauer geteilt werden, um auf den Abschreibungssatz zu kommen.

Beispiel zur Nutzung der Afa-Tabelle:

Die Nutzungsdauer eines Computers beträgt laut allgemeiner Abschreibungstabelle 3 Jahre Somit beträgt der Abschreibungssatz 1/3 Jahre = 0,33 also 33,3 % pro Jahr

So suchen Sie nach Anlagegütern in dieser Tabelle:

Tastenkombination für Internet Explorer, Firefox und Chrome: STRG + F (Safari, Firefox und Chrome auf Mac: cmd + F)

Nun geben Sie den Suchbegriff (z.B. Computer) ein oder nutzen Sie die alphabetische Sortierung der Wirtschaftsgüter.

Alphabetisch sortierte amtliche Abschreibungstabelle (AfA-Tabelle) mit Nutzungsdauer:

Teppiche, hochwertige (ab 1.000 DM/m2 bzw. Anschaffungskosten über 500 Euro/m2 bei Anschaffung oder Herstellung nach dem 31.12.2001)

15

6.19.4.2

Teppiche, normale

8

6.19.4.1

Teppichreinigungsgeräte (transportabel)

7

7.2.9

Textendeinrichtungen

6

6.13.3

Theken, Verkaufs-

10

6.16

Toilettenkabinen

9

7.11

Toilettenwagen

9

7.11

Trafostationshäuser

20

1.8

Traglufthallen

10

1.3

Traktoren

12

4.2.4

Traktoren, Klein-

8

4.2.5

Transportanlagen

3.4

Transportbänder

14

3.4.1

Transportcontainer

10

3.6

Trennmaschinen (mobil)

7

5.15.2

Trennmaschinen (stationär)

10

5.15.1

Tresoranlagen

25

6.19.3

Tresore

23

6.19.2

Trockner, Wäsche-

8

7.3

Trocknungsgeräte, Bau-

5

7.2.11

U

Überwachungsanlagen

11

3.10.6

Uferbefestigungen

20

2.6

Ultraschallgeräte (nicht medizinisch)

10

3.3.4

Umzäunungen

2.3

Unterhaltungsautomaten, Musik-

8

7.5.2

Unterhaltungsautomaten, sonstige (z.B. Flipper)

5

7.5.4

Unterhaltungsautomaten, Video-

6

7.5.3

V

Ventilatoren

14

3.1.8

Verkaufsbuden

8

6.17

Verkaufsstände

8

6.17

Verkaufstheken

10

6.16

Vermessungsgeräte (elektronisch)

8

3.3.5.1

Vermessungsgeräte (mechanisch)

12

3.3.5.2

Verpackungsmaschinen

13

5.23

Verstärker

7

6.14.4

Vervielfältigungsgeräte

7

6.14.10

Videoautomaten

6

7.5.3

Videogeräte

7

6.14.4

Visitenkartenautomaten

5

7.4.5

Vitrinen

9

3.9

W

Waagen (Obst-, Gemüse-, Fleisch- u.ä.)

11

6.19.6

Waagen, Brücken-

20

3.10.1

Waagen, Präzisions-

13

7.8

Wagen, Bau-

12

4.2.10

Wagen, Hub-

8

4.5

Wagen, Kessel-

25

4.1

Wagen, Kombi-

6

4.2.1

Wagen, Lastkraft-

9

4.2.3

Wagen, Personenkraft-

6

4.2.1

Wagen, Spezial-

25

4.1

Wagen, Toiletten-

9

7.11

Wagen, Wohn-

8

4.2.9

Waggons

25

4.1

Warenautomaten

5

7.4.2

Wärmetauscher

15

3.1.14

Waschanlagen, Portal-

10

3.10.4

Wäschetrockner

8

7.3

Waschmaschinen

10

7.2.10

Waschstraßen, Auto-

10

3.10.4

Wasseraufbereitungsanlagen

12

3.1.10

Wasserenthärtungsanlagen

12

3.1.11

Wasserfahrzeuge

4.4

Wasserhochdruckreiniger

8

7.2.4

Wasserreinigungsanlagen

11

3.1.12

Wasserspeicher

20

2.7.5

Wechselaufbauten

11

4.2.6

Wechselgeräte, Geld-

7

6.14.12

Wegebrücken (Holz)

15

2.2.2

Wegebrücken (Stahl und Beton)

33

2.2.1

Weichen (nach gesetzlichen Vorschriften)

33

3.4.2.1

Weichen (sonstige)

15

3.4.2.2

Werkstatteinrichtungen

14

6.1

Winden (mobil)

11

3.4.4.2

Winden (stationär)

15

3.4.4.1

Windkraftanlagen

16

3.1.5

Wohncontainer

10

3.6

Wohnmobile

8

4.2.9

Wohnwagen

8

4.2.9

Workstations

3

6.14.3.2

Y

Yachten, Segelyachten

20

4.4.3

Z

Zählgeräte, Geldzählgeräte

7

6.14.12

Zapfanlagen, Treib- und Schmierstoff-

14

3.10.2

Zeichengeräte (elektronisch)

8

6.14.9.1

Zeichengeräte (mechanisch)

14

6.14.9.2

Zeiterfassungsgeräte

8

6.14.11

Zelte, Arbeitszelte

6

6.12

Zelte, Bierzelt

8

1.7

Zentrifugen

10

7.12

Ziegelmauer

17

2.3.2

Zigarettenautomaten

8

7.4.3

Züge, Hochgeschwindigkeits-

25

4.1

Zusammentragmaschinen

12

5.24

Anlagegüter

Nutzungs- dauer in Jahren

Fund- stelle

Was bedeutet AfA?

AfA steht im Steuerrecht für Absetzung für Abnutzung. Gemeint ist die zu ermittelnde Wertminderung von betrieblich angeschafften Anlagegütern. Die AfA, allgemein auch Abschreibung genannt, ist laut § 253 Abs. 1 HGB in Deutschland Pflicht. Sie nützt steuerlich auch dem Unternehmer, da die Vermögensminderungen im Grunde wie Betriebsausgaben oder Werbungskosten zu behandeln sind und somit die Einkünfte und das zu versteuernde Einkommen mindern.

Da bei der Ermittlung der Abschreibung auch die voraussichtliche Nutzungsdauer miteinbezogen wird und Schätzungen des Unternehmers einerseits nicht objektiv und andererseits fachkundig nicht verlässlich sind, wird die betriebsgewöhnliche Nutzungsdauer von Wirtschaftsgütern in Listen, den sog. AfA-Tabellen festgehalten.

Die vorliegende AfA-Liste ist alphabetisch sortiert.

Demnach finden Sie in der linken Spalte die Bezeichnung des allgemein verwendbaren Wirtschaftsguts.

Die mittlere Spalte gibt die betriebsgewöhnliche Nutzungsdauer des entsprechenden Vermögensgegenstandes an, die zur Berechnung des AfA-Satzes nötig ist.

Die rechte Spalte zeigt die ursprüngliche Fundstelle des Anlageguts in der original-Tabelle des Bundesfinanzministeriums.

Ausnahmen und Gültigkeit der AfA-Listen

Wirtschaftsgüter, deren gesamte Nutzungsdauer weniger als ein Jahr beträgt, müssen überhaupt nicht abgeschrieben werden und können direkt als Betriebsausgabe abgesetzt werden.

Die AfA-Tabelle ist ein Hilfsmittel zur Schätzung der gewöhnlichen Nutzungsdauer eines Wirtschaftsgutes, sie ist steuerrechtlich jedoch nicht bindend. Beispielsweise hängt die Nutzungsdauer einer Anschaffung teilweise erheblich von der Qualität ab. Ein Drucker für 5.000 EUR hat beispielsweise eine deutlich längere Nutzungsdauer als einer für 1.000 EUR.

Maßgeblich für die Berechnung des Wertverlustes sind gemäß § 7 Abs. 1 Satz 1 und 2 EStG der 1Anschaffungspreis der Anlageguts und die 2betriebsgewöhnliche Nutzungsdauer:

“1Bei Wirtschaftsgütern, (…) ist jeweils für ein Jahr der Teil der Anschaffungs- oder Herstellungskosten abzusetzen (…). 2Die Absetzung bemisst sich hierbei nach der betriebsgewöhnlichen Nutzungsdauer des Wirtschaftsguts.”

Den richtigen AfA-Satz ermitteln

So ermitteln Sie den richtigen AfA-Satz für Ihre Anschaffung:

Bei einem allgemein verwendbaren Anlagegut (z.B. Möbel) nutzen Sie die allgemeine AfA-Liste, bei branchenspezifischen Gütern, die AfA-Branchentabellen.

Wenn Sie die entsprechende betriebsgewöhnliche Nutzungsdauer gefunden haben, verfahren Sie wie im folgenden Beispiel um den AfA-Satz zu ermitteln.

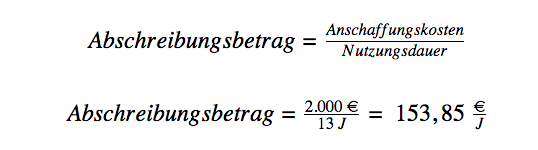

Beispiel: Es werden Möbel für ein Büro angeschafft. Dabei kostet ein Möbelstück 2.000 EUR. Laut der AfA-Tabelle beträgt die betriebsgewöhnliche Nutzungsdauer für Büromöbel 13 Jahre (AfA-Liste: Büromöbel, Fundstelle 6.15).

Hilfe bei der Berechnung des konkreten AfA-Satzes erfahren Sie durch Buchhaltungssoftware und Online Rechner.

Besondere Wirtschaftsgüter und deren Abschreibung

Immobilien: Für die Gebäude-AfA gelten aufgrund der schwer vorhersagbaren Nutzungsdauer Sonderregeln: Welcher Abschreibungssatz anzuwenden ist, hängt vor allem von der Art und vom Alter des Gebäudes ab. Diese Tabelle gibt Ihnen eine kurze Übersicht über die Sonderregeln bei der Abschreibung von Immobilien:

Art des Gebäudes

Anzuwendender Abschreibungssatz gemäß § 7 Abs. 4 EStG (prozentual der Anschaffungs- oder Herstellungskosten entsprechend)

1. Gebäude, soweit sie zu einem Betriebsvermögen gehören und nicht Wohnzwecken dienen und für die der Bauantrag nach dem 31. März 1985 gestellt worden ist

jährlich 3 Prozent

2. Gebäude, soweit sie die Voraussetzungen der Nummer 1 nicht erfüllen und die

–

a) nach dem 31. Dezember 1924 fertiggestellt worden sind

jährlich 2 Prozent

b) vor dem 1. Januar 1925 fertiggestellt worden sind

jährlich 2,5 Prozent

Pkw: Bei Neuwagen gibt es bezüglich der Abschreibung keine Sonderregelungen (siehe AfA-Tabelle Personenkraftwagen 4.2.1).

Die Abschreibung von gebrauchten Fahrzeugen ist abhängig von der erwarteten Restnutzungsdauer des Kfz:

Alter des Kfz bei Aufnahme ins Betriebsvermögen (Jahre)

Lars schloss 2015 sein Studium in Betriebswirtschaftslehre ab. Anschließend absolvierte er ein Volontariat in einer kleinen Kölner Redaktion. Seit 2017 ist er fester Bestandteil des Redaktionsteams von betriebsausgabe.de. Hier kann er sein fachliches Wissen mit dem Anspruch, verständliche Texte rund ums Steuerrecht zu schreiben, miteinander kombinieren.